Open Banking: millor que competir, col·laborar

Les amenaces a empreses establertes s'estan intensificant. Aquest fet ja va ser una realitat en la dècada anterior, i la pandèmia de la COVID-19 l’ha accelerat. Cada dia, veiem com es transformen els sectors i els productes, o com empreses que apareixen del no res passen en pocs anys a convertir-se en líders d'un sector determinat. Al mateix temps, entitats amb una llarga història comencen a decaure. Només cal fixar-se en l’impacte de Netflix en el sector mitjans, Amazon en retail, Uber en mobilitat, etc. Són casos ben coneguts, però n'hi ha molts més.

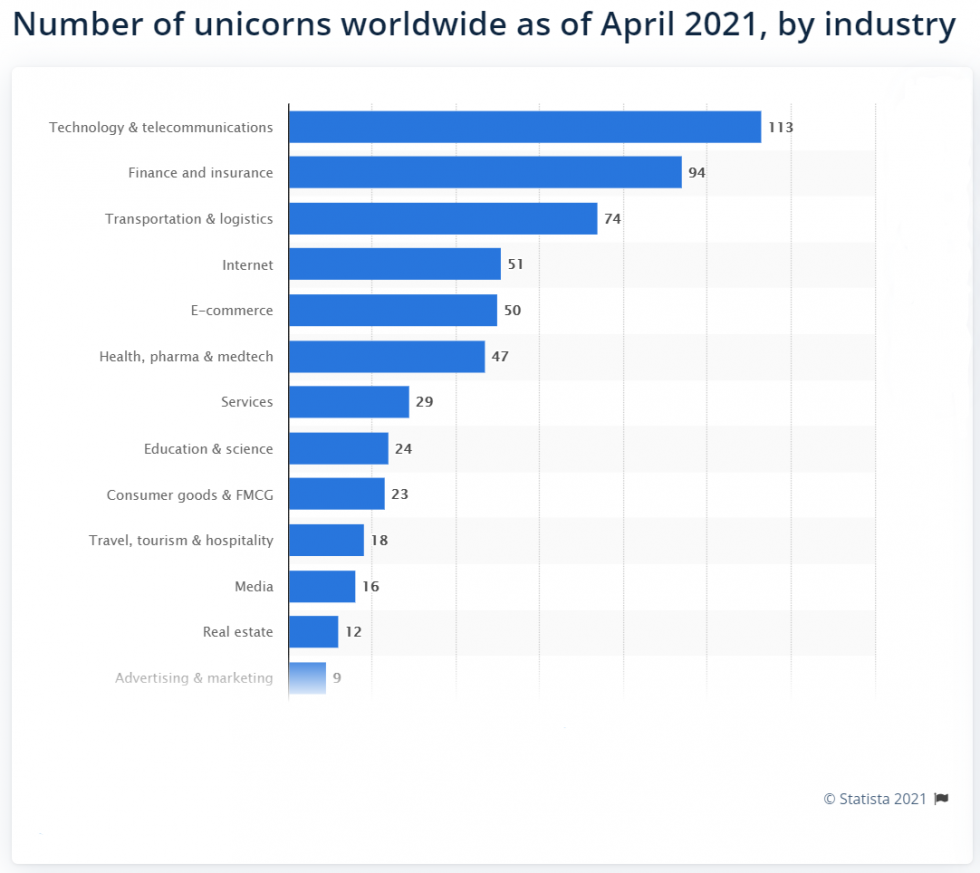

Porter estaria orgullós de veure que les "Five Forces" que va identificar fa 40 anys com a drivers de la competitivitat segueixen vigents. El poder de negociació dels clients és un factor que guanya importància dia a dia, ja que els consumidors tenen cada cop més opcions i el seu nivell d'exigència no para de créixer. Però, per sobre d'altres aspectes, l'amenaça de nous participants és extraordinària, arribant al punt de transformar sectors sencers: cada vegada apareixen més actors nous, animats per les baixes barreres d'entrada que ofereixen les tecnologies en el núvol i per l'interès creixent que generen en el capital risc. L’any 2018, 114 empreses es van convertir en unicorns, i el 2019 es va superar aquesta xifra, amb 122 noves companyies d'aquest tipus.

El sector amb més unicorns, just per darrere de l'ampli sector "tecnològic", és el financer. Per això, la indústria bancària es considera una de les més susceptibles de patir disrupció. Si ho analitzem amb els ulls de Porter:

- L'amenaça de productes substituts és cada cop més gran, per exemple, en àmbits com serveis de pagament o préstecs P2P.

- L'amenaça de nous participants és enorme, no només per part dels unicorns, sinó també pels players d’altres indústries que veuen el sector financer com una oportunitat de diversificació.

- Com a conseqüència dels punts anteriors, augmenta el poder de negociació dels clients, en disposar aquests de múltiples opcions.

D'una banda, hi ha els nous entrants, que es posicionen com especialistes en determinats punts de la cadena de valor; aquí trobaríem, per exemple, PayPal per serveis de pagament, TransferWise per transferències internacionals, o els préstecs P2P de Prosper o LendingClub. Aquests nous entrants es recolzen en la tecnologia més recent per oferir els seus productes amb una estructura molt lleugera i flexible. A més a més, ofereixen una bona experiència al client, amb agilitat, millora contínua del producte i un ús intensiu de tecnologies de big data i d’intel·ligència artificial. Són cloud-nadius i AI-first.

Un cas especial són els neobancs, entitats amb llicència bancària que tenen la particularitat d’operar exclusivament en línia. És el cas de Ferratum Bank, amb seu a Malta, de Bunq, dels Països Baixos, d'Orange Bank, establert a França o de N26, d'origen alemany. La llicència d'entitat de crèdit els converteix en bancs al mateix nivell que els tradicionals: estan sotmesos a la mateixa regulació i operen sota la protecció d'un fons de garantia de dipòsits.

A més dels nous entrants, empreses alienes al sector bancari han començat a oferir serveis financers especialitzats que tradicionalment existien només als bancs. Així, Apple va llançar l'Apple Card en 2019. Google oferirà targetes i comptes corrents pròpies a partir de l'any vinent, i Amazon Espanya s'ha aliat amb Cofidis per permetre els seus clients finançar les seves compres.

L'èxit dels neobancs i les fintechs està transformant el sector. Fa tot just uns anys, les sucursals físiques es consideraven un avantatge competitiu, ja que oferien més proximitat al client. Avui dia, aquesta visió ha canviat: cada vegada més, els clients operen a través de mitjans digitals, i les sucursals han passat a considerar-se un elevat cost fix que els nous competidors no han d'assumir. Per cert, us heu fixat que les oficines d'alguns bancs ara semblen botigues d'Apple?

En definitiva, els bancs actuals s’enfronten a l'assetjament de nous competidors molt més àgils, amb tecnologies més modernes, centrats en l'experiència d'usuari i en l'ús intel·ligent de les dades, amb infraestructures en el núvol i sense “l’herència” de costos fixos. La revolució està en marxa i els bancs tradicionals ho saben; per això, porten anys realitzant un lloable esforç en innovació i digitalització. Amb tot, no és exagerat afirmar que d'aquí a uns anys el sector serà irreconeixible.

Ja hem exposat dels reptes; vegem ara les oportunitats. Alguns parlaran del coneixement de marca com a avantatge competitiu, tot i que, després de l'anterior crisi, és discutible si això juga a favor o en contra. Sigui com sigui, molts bancs estan llançant les seves pròpies marques digitals totalment orientades a les noves generacions, és a dir, han entès que almenys per a una part dels consumidors, la marca tradicional juga en contra. Del que no hi ha dubte és de que els bancs tradicionals compten amb un avantatge competitiu inestimable pel que fa als nous entrants: la seva cartera de clients i el gran volum d'informació que tenen sobre ells.

El repte és construir una oportunitat sobre aquest avantatge competitiu, aconseguir transformar aquesta informació en coneixement, i utilitzar aquest coneixement per donar als clients el que volen. Per això, caldrà captar, emmagatzemar i processar degudament tota aquesta informació amb l'objectiu de generar un coneixement que permeti proporcionar als clients la millor experiència possible, ajudant-los al llarg de tot el seu procés de decisió i fins i tot anticipant-se a les seves necessitats.

Tant els bancs tradicionals com els neobancs s’estan adonant dels beneficis de combinar el coneixement i l’accés a clients d'uns amb els avantatges tecnològics dels altres. Ara és possible, a través d'APIs, connectar amb proveïdors financers i així ampliar la gamma de productes i serveis a disposició dels usuaris, sense la necessitat de produir-los des de dins de l'organització. Això es coneix com open banking, un model que alguns bancs tradicionals estan començant a adoptar com a possible solució a la disrupció que s'apropa.

Amb l’open banking es produeix una unió beneficiosa: els bancs conserven els clients i la seva informació, alhora que adquireixen la capacitat d'oferir tot tipus de nous productes i serveis a través d'APIs per fintechs especialitzades. Avui dia, ja existeixen exemples rellevants, com l’associació d’Apple amb Goldman Sachs i MasterCard l’any 2019 per llançar l'Apple Card, o Google Plex, que arribarà el proper any gràcies a una sèrie de col·laboracions que Google farà amb alguns bancs per oferir targetes i comptes corrents.

El sector financer està patint una disrupció. L'amenaça dels nous entrants suposa un repte per a la banca tradicional, que porta anys realitzant grans esforços per evolucionar, tant des del punt de vista digital com de la reducció de costos. Tot i això, l'èxit de les fintech és una realitat. La unió de les capacitats de la banca tradicional amb les fintech especialitzades a través de l’open banking pot ser l'oportunitat de generar una unió beneficiosa per a tots dos bàndols.