Open Banking: oportunitats i amenaces per a la banca tradicional

Primer de tot dir-vos que el concepte de banca tradicional no existeix. Si per tradicional entenem únicament la banca basada en oficines o en el tracte personal directe.

Existeixen els bancs que funcionen només en canal mobile/digital i els que són omnicanal, ja que en realitat els bancs omnicanal venen, majoritàriament, de ser bancs amb canal d'oficines. No per ser omnicanal o només mòbil ets més tradicional o menys modern. Queda algun banc sense ebanking potser? Em temo que no, per consegüent la banca no és un negoci tradicional, és un negoci amb un fort component tecnològic i per tant “molt modern”.

És cert que recentment han aparegut noves figures en el mercat. Els neo bancs i els challengers. Els neo bancs i els challenger banks són en general només mobile els primers i digitals, en un sentit ampli, els segons. Aquí hi ha un interessant article d'Expansión sobre les petites diferències entre els dos.

On sí que pot haver-hi una diferència entre els “vells” i nous players és que els neo bancs i els challenger fan ús intensiu de l’openbanking mentre que els omnichannel no sempre.

No obstant això, tots els bancs omnichannel, els challenger i els neobancs poden incorporar tecnologia de openbanking i de fet han de fer-ho tots per llei, per exemple pràctiques prèvies a la llei com el screen scrapping estan prohibides des de l'entrada de la directiva PSD2. A més, es preveu que amb la nova Ordre ECE/1263/2019, de 26 de desembre, sobre transparència de les condicions i requisits d'informació aplicables als serveis de pagament, sigui necessari canviar els sistemes de concessió, incorporant tecnologia Open banking per a solucionar els reptes que plantejarà la futura llei.

Un altre paradigma que està canviant és el concepte tradicional de fidelització de clients.

Històricament les entitats intenten fer crosselling a partir del compte corrent que és el producte base. La majoria dels neobancos no intenten ser “el teu banc” si no únicament gestionar puntualment una transacció: la teva hipoteca, o els teus pagaments, o el teu crèdit. Ni tan sols pretenen ser “el teu altre banc” … ni volen saber de tu, ni volen tenir una relació personal amb tu. Això si, volen ser líders d'una micro pràctica bancària en tots els països que puguin.

A més, bancs com N26 o Revolut s'especialitzen molt més en l'experiència de l'usuari que els players bancaris tradicionals i per això també s'especialitzen en poques transaccions. Si bé és cert que no constitueix un avantatge competitiu que generi barreres als *players tradicionals, si dóna un avantatge inicial i una millor percepció en la simplicitat de la gestió almenys en el que a negoci residencial es refereix.

En definitiva, veurem la convivència d'entitats centrades en el client i entitats centrades en les transaccions, i en tots els casos de negoci molta més cura en l'experiència del client per via digital.

Les oportunitats venen de les noves funcionalitats del Open Banking, però no hi ha benefici diferencial si no es palanqueja en:

- La regulació que obliga a l'accés d'informació, la nova regulació de crèdits i altres similars.

- La possibilitat d'operar a nivell europeu o fins i tot mundial amb poques autoritzacions de reguladors locals (ull, no són fàcils)

Òbviament tota oportunitat amb origen en la regulació té un doble tall, perquè:

- Si per a tu és una oportunitat, també ho és per a la teva competència tradicional (el pool bancari local de cada país)

- Nous player apareixen en el mercat, que poden entrar en segments de clientela actual (neobancs i Challengers)

- Canvis en els hàbits de consum i compra cap al ecommerce global que integren mitjans de pagament propis (p.e. Amazon)

- Competència des de les empreses de tecnologia (p.e. Google Pay)

A l'anterior, li afegim altres factors:

- Desarrelament de l'oficina i la persona que m'atén (fidelització del client)

- Si érem pocs.. espera. Ara les agències de valors també seran bancs

- Velocitat de generació de negoci dels Fintech (molts no agafen tracció, però alguns si), només a Espanya hi ha més de 300 iniciatives

En línies generals segons un estudi de Funcas i Finnovating:

- Un 28,50% dels clients optaria per un nou proveïdor financer que no fos una entitat tradicional

- El 41% dels usuaris està disposat a utilitzar canals totalment digitals per a contractar productes i serveis financers tradicionals

D'entrada les conclusions són clares, a Espanya part del mercat està atent i disposat a canviar-se d'entitat per una no tradicional i a més molts estan disposats a contractar per vies digitals.

Aquestes estadístiques no tenen en compte l'edat, però és sabut que la propensió a canviar de banc, és inversament proporcional a la teva edat i als anys que portes amb ell. Per aquesta raó els joves que no tenen barreres de sortida ni d'entrada a noves opcions són un dels segments preferits dels neobancs. De fet, els neobancs tenen una estructura de costos molt baixa que sol fer rendible el segment que en general és poc rendible.

Aprofito l'ocasió per a assenyalar que considerar els joves com un segment poc interessant és un error, cada any que passa la seva propensió al canvi de banc es redueix i el seu patrimoni augmenta.

Per exemple, Revolut un banc fundat el 2015 té actualment 1M de clients i val en borsa més que algun banc espanyol cotitzat en borsa segons s’ha publicat a Expansión.

Per la contra, el segment de persones més grans consumeix molts més productes financers, d'estalvi i préstec i són més rendibles. És difícil que canviïn d'entitat globalment però generen moltes més oportunitats de contractació de serveis financers. Moltes fintech no aspiren a ser el seu banc, si no a emportar-se la seva operació de renting del cotxe, o la seva hipoteca, o la seva targeta de crèdit, pla de pensions, assegurances, etc…i la clau és com arriben fins a aquest client, sense trucades, sense visites, etc.

ID Finance, amb seu a Barcelona i amb prou feines coneguda va ingressar 81 M€ en 2019, té 3,8 milions d'usuaris i assegura que cada setmana se sumen a la seva plataforma 35.000 clients. Enguany tenen previst duplicar ingressos.

Amovens, companyia dedicada al cotxe compartit, amb més de 300.000 clients també comercialitza renting d'automòbils. L'any 2019 va comercialitzar més de 10.000 vehicles completament online, sense concessionaris de marca ni oficina bancària.

L'accelerador d'aquests nous players que ja estem vivint és el openbanking, una porta oberta a concessions ràpides, immediates, poques preguntes. I el terreny de joc no està en l'oficina bancària, perquè el client no entra a preguntar opcions. Està a internet, al mòbil, en cada lloc on hi ha una transacció de compra/venda o una oportunitat d'estalvi. I a més el terreny de joc, el mercat, és internacional.

' Si en el teu banc habitual tens ebanking la porta a aconseguir millors productes i condicions financeres està oberta. Podràs usar aquestes dades per a cedir-les a tercers.'

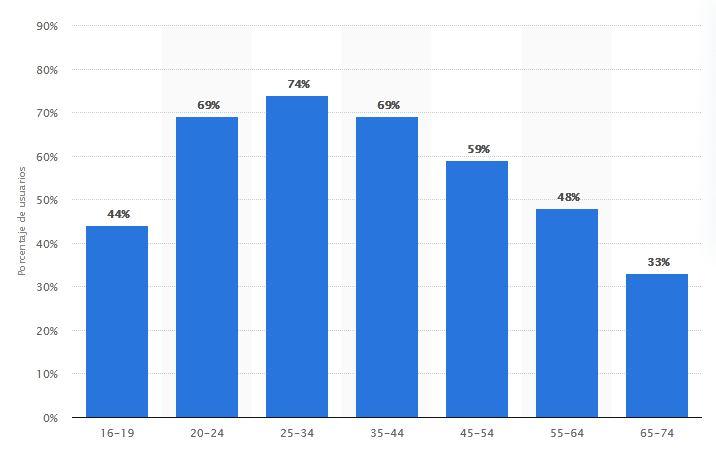

No fa falta convèncer-se, les dades són aquí: el 74% dels clients de banca a Europa entre 25 i 34 anys té ebanking o mbanking.

És cert que que si els teus clients són poc digitals tens menys risc que el seu transaccionalidad pugui anar-se a una altra entitat o neobanc (un client sense banca electrònica no pot donar accés a les seves dades a un altre banc), i al revés també serà difícil aconseguir transaccionalidad que facin en una altra entitat. Però no hi ha motiu per a estar tranquil. Probablement aquest client que és poc digital ho és per una qüestió d'edat i durarà, per desgràcia menys temps (customer lifetime value).

Vull afegir una última idea. En l'actualitat la majoria dels serveis es poden fer per ebanking. En algunes entitats com CaixaBank s'acumulen el 33% dels clients amb ebanking d'Espanya. A més gairebé el 50% dels clients de l'antiga caixa tenen ebanking.

M'atreveixo a dir que a llarg termini gairebé tota la transaccionalitat bancària es farà on line. Això significa també que tard o d'hora tots els clients i tota la transaccionalitat serà susceptible de ser operada o accedida per openbanking.

La nostra recomanació general és que qualsevol iniciativa d'innovació de producte o operativa ha de revisar-se en funció de la tecnologia de l’Openbanking. I si hi ha dues alternatives per a abordar la mateixa digitalització d'un “customer journey” sobreponderar l'opció de fer-ho amb tecnologia open banking.

Tenim algunes recomanacions per a bancs onmicanal, que no en tots els casos seran aplicables:

- Copiar és innovar: si només a Espanya hi ha 300 fintech és més fàcil copiar idees o comprar-les que tenir una gran idea trencadora partint de zero. Intraemprendre sempre és complicat.

- Aprofita la capil·laritat: la xarxa tradicional és un flux constant d'idees i d'oportunitats, canalitzar-les adequadament és avantatjós. Identifica cada focus de transaccionalidad en internet i connectar-te a ell amb les teves API.

- Fer servir tecnologies existents i connectar-les: És més fàcil adquirir o adaptar tecnologies de vendors què no desenvolupar partint de zero. Tot canvia molt ràpid, el risc és alt.

- Obre el teu sandbox: obre terrenys de joc segurs perquè tercers desenvolupin API que connectin amb les teves. Òbviament hi haurà una alta mortalitat. Però el que dóna primer, dóna dues vegades.

- Atents al cicle de vida: Amb els clients actuals anticipa't a les seves necessitats amb AI, als de fora capta’ls des de la transacció en línia: renting, finançament.

- El territori és internacional: segueix als teus clients de ecommerce internacionalment per a captar clients de particulars BNEXT t'ofereix una targeta quan pagues en un de les seves TPV virtuals, p.e. El que tu no facis, ho faran uns altres.