Open Banking: mejor que competir, colaborar

Las amenazas para las empresas establecidas se están intensificando. Este proceso ya fue muy real en la década anterior y la pandemia lo ha acelerado. Todos los días vemos que se transforman los sectores, los productos, empresas que aparecen y que en pocos años pasan a convertirse en líderes de un sector. Al mismo tiempo, entidades con una larga historia empiezan a decaer. Véase el impacto de Netflix en el sector medios, Amazon en retail, Uber en movilidad… Son casos bien conocidos, pero hay muchos más.

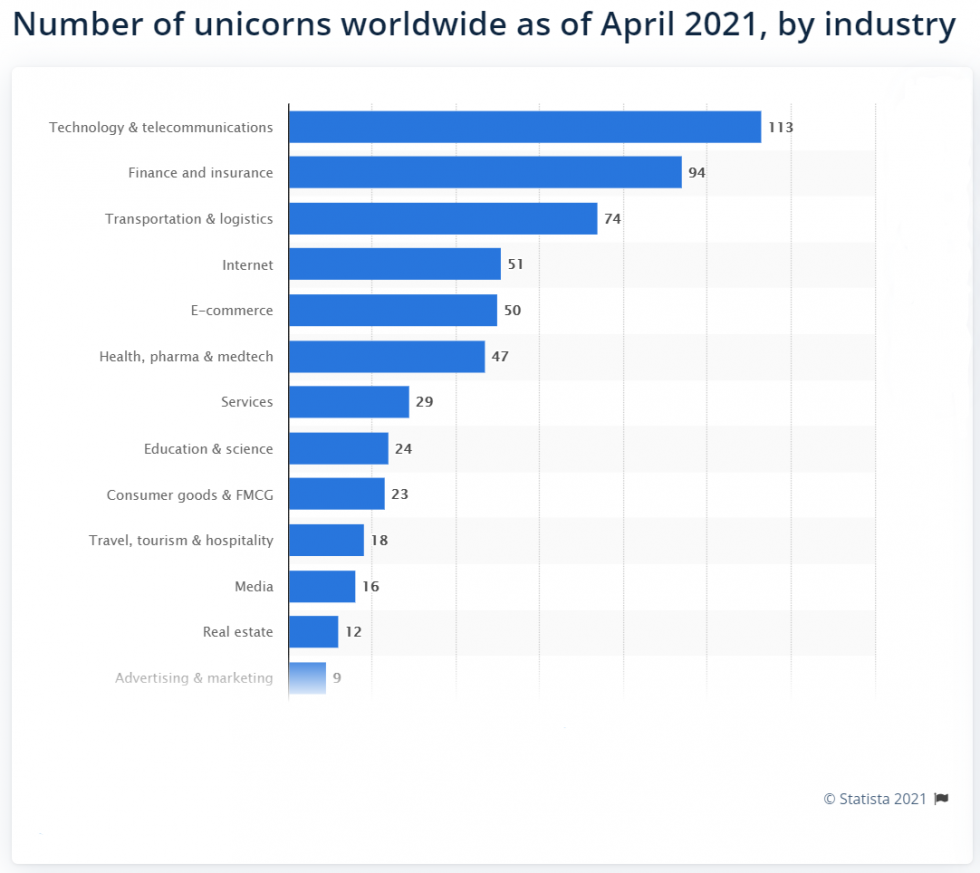

Porter estaría orgulloso de ver que las “five forces” que identificó hace 40 años como drivers de la competitividad siguen vigentes. El poder de negociación de los clientes es un factor cada vez más importante: los consumidores tienen cada vez más opciones y su nivel de exigencia es creciente. Pero por encima de otros aspectos, la amenaza de nuevos participantes es extraordinaria, llegando al punto de transformar sectores enteros: cada vez aparecen más actores nuevos, animados por las bajas barreras de entrada que ofrecen las tecnologías en la nube y por el interés creciente que generan en el capital riesgo. En 2018, 114 empresas se convirtieron en unicornios y en 2019 se superó esa cifra con 122 nuevas empresas de este tipo.

El sector con más unicornios justo por detrás del amplio sector “tecnológico” es el sector financiero. Por ese motivo, la industria bancaria se considera uno de los más susceptibles de disrupción. Si lo analizamos con los ojos de Porter:

- La amenaza de productos sustitutos es cada vez mayor en la industria financiera, por ejemplo, en ámbitos como servicios de pago o préstamos P2P.

- La amenaza de nuevos participantes es enorme, de la mano de los unicornios pero también de players en otras industrias que ven el sector financiero como una oportunidad de diversificación.

- Como consecuencia de lo anterior, aumenta el poder de negociación de los clientes al disponer éstos de múltiples opciones.

Por una parte están los nuevos entrantes que se posicionan como especialistas en determinados puntos de la cadena de valor. Por ejemplo, PayPal para servicios de pago, TransferWise para transferencias internacionales, o los préstamos P2P con Prosper o LendingClub. Estos nuevos entrantes se apoyan en la tecnología más reciente para ofrecer sus productos con una estructura muy ligera y flexible. Y ofrecen una muy buena experiencia al cliente, con agilidad, mejora continua del producto y uso intensivo de tecnologías de big data e inteligencia artificial. Son cloud-nativos y AI-first.

Un caso especial son los neobancos. Son entidades con licencia bancaria con la particularidad de que operan exclusivamente en línea. Es el caso de Ferratum Bank, radicado en Malta, de Bunq, con sede en los Países Bajos, de Orange Bank, afincado en Francia o de N26, de origen alemán. La licencia de entidad de crédito los convierte en bancos al mismo nivel que los tradicionales: están sometidos a la misma regulación y operan bajo la protección de un fondo de garantía de depósitos.

Además de los nuevos entrantes, empresas ajenas al sector bancario han comenzado a ofrecer servicios financieros especializados que tradicionalmente existían solamente en los bancos. Apple lanzó la Apple Card en 2019. Google ofrecerá tarjetas y cuentas corrientes propias a partir del próximo año. Amazon en España se ha aliado con Cofidis para permitir a sus clientes financiar sus compras.

El éxito de los neobancos y las fintechs está transformando el sector. Hace apenas unos años, las sucursales físicas se consideraban una ventaja competitiva al ofrecer más proximidad al cliente. Hoy en día esa visión ha cambiado, cada vez más los clientes operan a través de medios digitales, y las sucursales han pasado a considerarse un elevado coste fijo que los nuevos competidores no tienen que asumir. A propósito, ¿os habéis fijado que las oficinas de algunos bancos ahora parecen tiendas de Apple?

En definitiva, los bancos actuales afrontan el acoso de nuevos competidores mucho más ágiles, con tecnologías más modernas, centrados en la experiencia del usuario y en el uso inteligente del dato, con infraestructuras en la nube y sin legacies de costes fijos. La revolución está en marcha. Los bancos tradicionales lo saben y llevan años realizando un loable esfuerzo en innovación y digitalización. Con todo, no es exagerado afirmar que dentro de unos años el sector será irreconocible.

Ya hemos tratado los retos, veamos ahora las oportunidades. Algunos hablarán del conocimiento de marca como ventaja competitiva, aunque es discutible si esto pesa a favor o en contra después de la anterior crisis. Sea como sea, muchos bancos están lanzando sus propias marcas digitales totalmente orientadas a las nuevas generaciones de consumidores, es decir, han entendido que por lo menos para una parte de los consumidores la marca tradicional juega en contra. De lo que no hay duda es de que los bancos tradicionales sí cuentan con una ventaja competitiva inestimable respecto a los nuevos entrantes: su cartera de clientes y el gran volumen de información que disponen sobre los mismos.

El reto es construir una oportunidad sobre esa ventaja competitiva. Hay que lograr transformar esa información en conocimiento, y utilizar dicho conocimiento para dar a los clientes lo que quieren. Será preciso captar, almacenar y procesar debidamente toda esa información con el objetivo de generar conocimiento sobre los clientes que permita proporcionarles la mejor experiencia, ayudándoles a lo largo de todo su proceso de decisión e incluso anticipándose a sus necesidades.

Bancos tradicionales y neobancos se están dando cuenta de los beneficios de combinar el conocimiento y acceso a clientes de unos, y las ventajas tecnológicas de los otros. Ahora es posible, a través de APIs, conectar con proveedores de productos y servicios financieros y así ampliar la gama de productos a disposición de los usuarios, sin la necesidad de producir estos productos y servicios desde dentro de la organización. Esto se conoce como open banking, un modelo que algunos bancos tradicionales están comenzando a adoptar como posible solución a la disrupción que se avecina.

Con openbanking se produce una suma positiva: los bancos conservan los clientes y la información de los mismos a la vez que adquieren la capacidad de ofrecer todo tipo de nuevos productos y servicios a través de API por fintechs especializadas. Ya existen ejemplos muy relevantes. Apple se asoció con Goldman Sachs y MasterCard en 2019 para lanzar la Apple Card. Google Plex llegará el próximo año y será una serie de colaboraciones que Google haga con otros bancos para ofrecer tarjetas y cuentas corrientes.

El sector financiero está sufriendo una disrupción. La amenaza de los nuevos entrantes supone un reto para la banca tradicional, que lleva años realizando grandes esfuerzos por transformarse tanto desde el punto de vista digital como también reduciendo costes. Aún así, el éxito de las fintech es una realidad. La unión de capacidades de la banca tradicional con las fintech especializadas a través de open banking puede ser la oportunidad para generar una suma positiva para ambos.