Open Banking: oportunidades y amenazas para la banca tradicional

Antes que nada deciros que el concepto de banca tradicional no existe. Si por tradicional entendemos únicamente la banca basada en oficinas o en el trato personal directo.

Existen los bancos que funcionan sólo en canal mobile/digital y los que son omnicanal, puesto que en realidad los bancos omnicanal vienen en su mayoria de ser bancos con canal de oficinas. No por ser omnicanal o solo móvil eres más tradicional o menos moderno. Queda algún banco sin ebanking acaso? Me temo que no, por consiguiente la banca no es un negocio tradicional es un negocio con fuerte componente tecnológico y por ende “muy moderno”.

Es cierto que recientemente han aparecido nuevas figuras en el mercado. Los neo bancos y los challengers. Los neo bancos y los challenger banks son por lo general solo mobile los primeros y digitales, en un sentido amplio, los segundos. Aquí hay un interesante artículo de Expansión sobre las pequeñas diferencias entre ambos.

Donde sí puede haber una diferencia entre los “viejos” y nuevos players es que los neo bancos y los challenger, hacen uso intensivo del openbanking y los omnichannel no siempre.

No obstante, todos los bancos omnichannel, los challenger y los neobancos pueden incorporar tecnología de openbanking y de hecho deben hacerlo todos por ley, por ejemplo prácticas previas a la ley como el screen scrapping están prohibidas desde la entrada de la directiva PSD2. Además, se prevé que con la nueva Orden ECE/1263/2019, de 26 de diciembre, sobre transparencia de las condiciones y requisitos de información aplicables a los servicios de pago, sea necesario cambiar los sistemas de concesión, incorporando tecnología Open banking para solventar los retos que planteará la futura ley.

Otro paradigma que está cambiando es el concepto tradicional de fidelización de clientes.

Históricamente las entidades intentan hacer crosselling a partir de la cuenta corriente que es el producto base. La mayoría de los neobancos no intentan ser “tu banco” si no únicamente gestionar puntualmente una transacción: tu hipoteca, o tus pagos, o tu crédito. Ni siquiera pretenden ser “tu otro banco” … ni quieren saber de tí, ni quieren tener una relación personal contigo. Eso si, quieren ser líderes de una micro práctica bancaria en todos los países que puedan.

Además, bancos como N26 o Revolut se especializan mucho más en la experiencia del usuario que los players bancarios tradicionales y por eso también se especializan en pocas transacciones. Si bien es cierto que no constituye una ventaja competitiva que genere barreras a los players tradicionales, si da una ventaja inicial y una mejor percepción en la simplicidad de la gestión al menos en lo que a negocio residencial se refiere.

En definitiva, veremos la convivencia de entidades centradas en el cliente y entidades centradas en las transacciones, y en todos los casos de negocio mucha más cuidado en la experiencia del cliente por vía digital.

Las oportunidades vienen de las nuevas funcionalidades del Open Banking, pero no hay beneficio diferencial si no se apalanca en:

- La regulación que obliga al acceso de información, la nueva regulación de créditos y otras similares

- La posibilidad de operar a nivel europeo o incluso mundial con pocas autorizaciones de reguladores locales (ojo, no son fáciles)

Obviamente toda oportunidad cuyo origen está en la regulación tiene un doble filo, porque:

- Si para tí es una oportunidad, también lo es para tu competencia tradicional (el pool bancario local de cada país)

- Nuevos player aparecen en el mercado, que pueden entrar en segmentos de clientela actual (neobancos y Challengers)

- Cambios en los hábitos de consumo y compra hacia el ecommerce global que integran medios de pago propios (p.e. Amazon)

- Competencia desde las empresas de tecnología (p.e. Google Pay)

A lo anterior, le añadimos otros factores:

- Desarraigo de la oficina y la persona que me atiende (fidelización del cliente)

- Si éramos pocos.. espera. Ahora las agencias de valores también serán bancos

- Velocidad de generación de negocio de los Fintech (muchos no cogen tracción, pero algunos si), sólo en España hay más de 300 iniciativas

En líneas generales según un estudio de Funcas y Finnovating:

- Un 28,50% de los clientes optaría por un nuevo proveedor financiero que no fuera una entidad tradicional

- El 41% de los usuarios está dispuesto a utilizar canales totalmente digitales para contratar productos y servicios financieros tradicionales

De entrada las conclusiones son claras, en España parte del mercado está atento y dispuesto a cambiarse de entidad por una no tradicional y además muchos están dispuestos a contratar por vías digitales.

Estas estadísticas no tienen en cuenta la edad, pero es sabido que la propensión a cambiar de banco, es inversamente proporcional a tu edad y a los años que llevas con él. Por esa razón los jóvenes que no tienen barreras de salida ni de entrada a nuevas opciones son uno de los segmentos preferidos de los neobancos. De hecho, los neobancos tienen una estructura de costes muy baja que suele hacer rentable el segmento que por lo general es poco rentable.

Aprovecho la ocasión para señalar que considerar los jóvenes como un segmento poco interesante es un error, año que pasa su propensión al cambio de banco se reduce y su patrimonio aumenta.

Por ejemplo, Revolut un banco fundado en 2015 tiene actualmente 1M de clientes y vale en bolsa más que algún banco español cotizado en bolsa según lo publicado en Expansión.

Por la contra, el segmento de personas más mayores consume muchos más productos financieros, de ahorro y préstamo y son más rentables. Es difícil que cambien de entidad globalmente pero generan muchas más oportunidades de contratación de servicios financieros. Muchas fintech no aspiran a ser su banco, si no a llevarse su operación de renting del coche, o su hipoteca, o su tarjeta de crédito, plan de pensiones, seguros, etc…y la clave es cómo llegan hasta este cliente, sin llamadas, sin visitas, etc.

ID Finance, con sede en Barcelona y apenas conocida ingresó 81 M€ en 2019, tiene 3,8 millones de usuarios y asegura que cada semana se suman a su plataforma 35.000 clientes. Este año tienen previsto duplicar ingresos.

Amovens, compañía dedicada al coche compartido, con más de 300.000 clientes también comercializa renting de automóviles. El año 2019 comercializó más de 10.000 vehículos completamente online, sin concesionarios de marca ni oficina bancaria.

El acelerador de estos nuevos players que ya estamos viviendo es el openbanking, una puerta abierta a concesiones rápidas, inmediatas, pocas preguntas. Y el terreno de juego no está en la oficina bancaria, porque el cliente no entra a preguntar opciones. Está en internet, en el móvil, en cada lugar donde hay una transacción de compra/venta o una oportunidad de ahorro. Y además el terreno de juego, el mercado, es internacional.

Si en tu banco habitual tienes ebanking la puerta a conseguir mejores productos y condiciones financieras está abierta. Podrás usar esos datos para cederlos a terceros.'

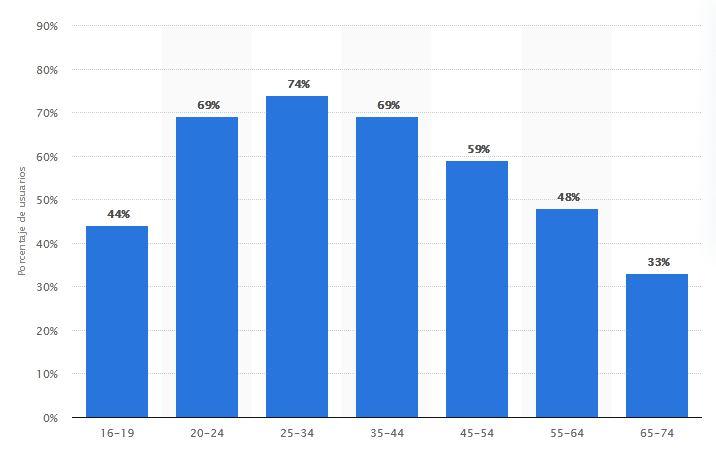

No hace falta convencerse, los datos están ahí: el 74% de los clientes de banca en Europa entre 25 y 34 años tiene ebanking o mbanking.

Es cierto que que si tus clientes son poco digitales tienes menos riesgo que su transaccionalidad pueda irse a otra entidad o neobanco (un cliente sin banca electrónica no puede dar acceso a sus datos a otro banco), y a la inversa también será difícil conseguir transaccionalidad que hagan en otra entidad. Pero no hay motivo para estar tranquilo. Probablemente ese cliente que es poco digital lo es por una cuestión de edad y durará, por desgracia menos tiempo (customer lifetime value).

Quiero añadir una última idea. En la actualidad la mayoría de los servicios se pueden hacer por ebanking. En algunas entidades como Caixabank se acumulan el 33% de los clientes con ebanking de España. Además casi el 50% de los clientes de la antigua caja tienen ebanking.

Me atrevo a decir que a largo plazo casi toda la transaccionalidad bancaria se hará on line. Esto significa también que tarde o temprano todos los clientes y toda la transaccionalidad será susceptible de ser operada o accedida por openbanking.

Nuestra recomendación general es que cualquier iniciativa de innovación de producto o operativa debe revisarse en función de la tecnología de Openbanking. Y si hay dos alternativas para abordar la misma digitalización de un “customer journey” sobreponderar la opción de hacerlo con tecnología open banking.

Tenemos algunas recomendaciones para bancos onmicanal, que no en todos los casos serán de aplicación:

- Copiar es innovar: si sólo en España hay 300 fintech es más fácil copiar ideas o comprarlas que tener una gran idea rompedora partiendo de cero. Intraemprender siempre es complicado.

- Aprovecha la capilaridad: la red tradicional es un flujo constante de ideas y de oportunidades, canalizarlas adecuadamente es ventajoso. Identifica cada foco de transaccionalidad en internet y conectate a él con tus API.

- Usar tecnologías existentes y conectarlas: Es más fácil adquirir o adaptar tecnologías de vendors qué no desarrollar partiendo de cero. Todo cambia muy rápido, el riesgo es alto.

- Abre tu sandbox: abre terrenos de juego seguros para que terceros desarrollen API que conecten con las tuyas. Obviamente habrá una alta mortalidad. Pero el que da primero, da dos veces.

- Atentos al ciclo de vida: Con los clientes actuales anticípate a sus necesidades con AI, a los de fuera captalos que desde la transacción on line: renting, financiación.

- El territorio es internacional: sigue a tus clientes de ecommerce internacionalmente para captar clientes de particulares BNEXT te ofrece una tarjeta cuando pagas en uno de sus TPV virtuales, p.e. Lo que tu no hagas, lo harán otros.